Da ist man mit Freunden unterwegs auf einem Festival oder in der Kneipe und das eigene Geld ist schneller alle, als einem lieb ist. Oder man hat ein paar Runden mehr ausgegeben als der Kollege, der jetzt seine Schulden begleichen möchte. Theoretisch ist auch nichts einfacher als das: Einfach das Smartphone zücken, den Betrag eingeben und fertig. Irgendein Zahlungsanbieter wird sich ja durchgesetzt haben, oder?

Mitte 2016 ist das in Deutschland tatsächlich noch nicht der Fall. Es gibt zwar eine Reihe von Payment-Anbietern, die einfache und schnelle Zahlungen unter Freunden versprechen. Durchgesetzt hat sich davon aber noch keiner. Jetzt wirft ein neues Startup seinen Hut in den Ring (oder seine App in den App Store, je nachdem): Cookies aus Berlin.

Das kann Cookies

In letzter Zeit war um Cookies ein ziemlicher Hype entstanden. Das Startup hat um sich selbst auch ein ziemliches Geheimnis gemacht. Frei nutzen kann man Cookies zwar immer noch nicht. Allerdings wurden mittlerweile die ersten Funktionen offiziell präsentiert.

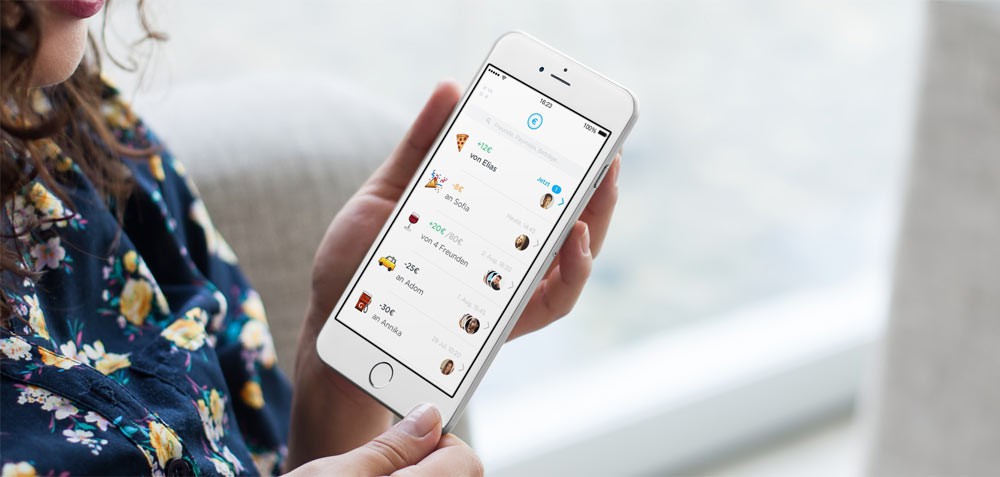

Cookies möchte Zahlungen per Smartphone einfach möglich machen. Diese Geldtransaktionen werden auch als P2P-Zahlungen bezeichnet, also „Peer-to-Peer“. Erste Hürde hierbei ist die Registrierung. Die soll aber blitzschnell erledigt sein. Du verbindest dein Bankkonto mit Cookies und kannst jetzt Zahlungen senden oder empfangen. Dabei kann die App mit den Konten aller deutschen Banken verwendet werden.

Jetzt kannst du Geld ganz einfach an Freunde versenden. Gibt den jeweiligen Betrag ein und bestätige die Transaktion. Dafür brauchst du nicht die Kontodaten deiner Freunde und auch keine TANs. Für die Überweisung ist die Angabe einer E-Mailadresse oder einer Handynummer ausreichend.

Du bestätigst die Transaktionen einfach mit deinem Fingerabdruck auf dem Bildschirm. Alternativ kannst du auch eine PIN verwenden. Diese wird wahrscheinlich ähnlich wie bei Number26 funktionieren.

Cookies bietet dir auch einen Überblick über alle Zahlungen, die du schon geleistet hast. So merkst du schnell, um wie viel du dein Budget beim letzten Wochenendtrip mit Freunden wieder überzogen hast. Cookies nutzt für die Abwicklung der Transaktionen eine Partnerbank. Datenschutz und Sicherheit spielt im Payment-Bereich natürlich eine große Rolle. Daher ist hier für den Schutz sensibler Daten gesorgt.

Das Team hinter Cookies

Gegründet wurde Cookies von Garry Krugljakow und Lamine Cheloufi. Beide waren zuvor bei Number26, jetzt N26, beschäftigt und kennen sich somit im Bereich Fintech bestens aus. Insgesamt hat das Startup aus Berlin bisher ein Team von über 20 Leuten aufgebaut.

Auch einige Investoren konnte Cookies schon überzeugen. Dazu gehört beispielsweise Ehssan Dariani, einer der Gründer von StudiVZ. Andere namhafte Investoren sind unter anderem Raael Johnen von auxmoney, Chad Fowler von 6wunderkinder oder auch Holtzbrinck Ventures.

Was macht die Konkurrenz?

Cookies sind natürlich nicht die ersten, die die Bedeutung von einfachen P2P-Zahlungen auf dem Smartphone erkannt haben. Der Vorreiter kommt hier wieder aus den USA. Dort ist die App Venmo am Start, die so erfolgreich war, dass sie von einem anderen Giganten der Branche, Paypal, gekauft wurde. In Deutschland versuchen sich unter anderem Cringle und Lendstar an einem ähnlichen Konzept. Sie konnten sich bisher aber nicht auf breiter Front durchsetzen.

Das könnte auch daran liegen, dass die deutschen User extrem vorsichtig im Bereich Online Banking und elektronischen Bezahlsystemen sind. Selbst die Nutzung von Kredit- oder EC-Karten ist im Vergleich zu vielen anderen Ländern nicht sehr verbreitet.

Als Kritikpunkt gegen das Geschäftsmodell von Cookies wurde auch angemerkt, dass im Durchschnitt bei vielen Bankkunden gar nicht so viele Überweisungen stattfinden und dass ein Großteil auch gar kein Geld an Freunde verleiht. Das ist allerdings auch gar nicht der Anwendungsbereich von Cookies: Hier geht es darum, schnell eine Rechnung unter Freunden bezahlen zu können.

Und das kommt extrem häufig vor. Jemand bestellt Pizza für die ganze WG? Dann kannst du deinen Anteil schnell mit Cookies bezahlen. Du hast in der Kneipe einfach die ganze Rechnung übernommen, damit die Bezahlung einfacher ist? Dann schickt jetzt einfach jeder per Smartphone den passenden Betrag.

Was macht Cookies anders als die Anderen?

Cookies möchte vor allem über eine einfache Bedienung und ein modernes Design überzeugen. Auf den ersten Blick sieht die App dabei aus wie ein Messenger. Und tatsächlich will Cookies ja der Messenger für Geldtransaktionen werden. So will man auch eine jüngere Zielgruppe ansprechen, die die bisherigen Payment-Lösungen nicht genutzt hat.

Ein Beispiel dafür sind die Paymojis: Diese Emojis können als Verwendungszweck der Transaktion angegeben werden. Als zusätzliche Innovation möchte Cookies eine „Superzahlung“ an den Start bringen: Diese Geldtransaktion soll schneller sein als alle bisherigen Überweisungsarten in Deutschland. Wahrscheinlich wird diese Funktion aber kostenpflichtig sein.

Bisher kann die App leider nicht getestet werden. Das finale „Proof of Concept“ steht also noch aus: Die Nutzung von Cookies durch die User. Das ein eindeutiges Problem gelöst wird, nämlich der schnelle Geldversand zwischen Freunden, steht dabei außer Frage. Ob gerade Deutschland aber der richtige Markt ist, um mit einer P2P-App große Erfolge zu feiern, muss sich erst noch zeigen. Lendstar und Cringle haben das bisher nicht geschafft.

Außerdem könnte schon bald große Konkurrenz auf Cookies warten, denn innovative Payment-Lösungen sind auch für andere große Player interessant. So arbeitet Facebook an integrierten Geldtransaktionen in seinem Messenger. Das erscheint nur logisch, denn schließlich hast du hier schon einen Großteil deiner Kontakte versammelt.

Cookies: Das nächste große Ding?

Ob der Hype um Cookies gerechtfertigt ist, wird sich erst an hohen Nutzerzahlen zeigen. Dass sich bisher noch kein P2P-Anbieter in Deutschland durchsetzen konnte, kann durchaus als Marktlücke gesehen werden. Schließlich ist die Frage „Zahlen Sie getrennt oder zusammen?“ in der Kneipe ein häufiges Phänomen. Und vielleicht durch Cookies schon bald überflüssig.

No comments